回線やサブスクを契約するとき、 「違約金はいくらか?」だけを見て判断してしまうことがある。

ただ、生活の中で本当に効いてくるのは、 違約金そのものではなく“残債の仕組み” のほうだ。

- 違約金は0円でも、工事費の残債が数万円残る

- 端末代の分割が途中解約で一括請求になる

- 実質無料の条件が“継続前提”で、途中でやめると全額発生

- キャンペーンの割引が途中解約で消滅する

こうした“残債の構造”が見えていないと、 契約の重さを正しく判断できない。

そこで役に立つのが、

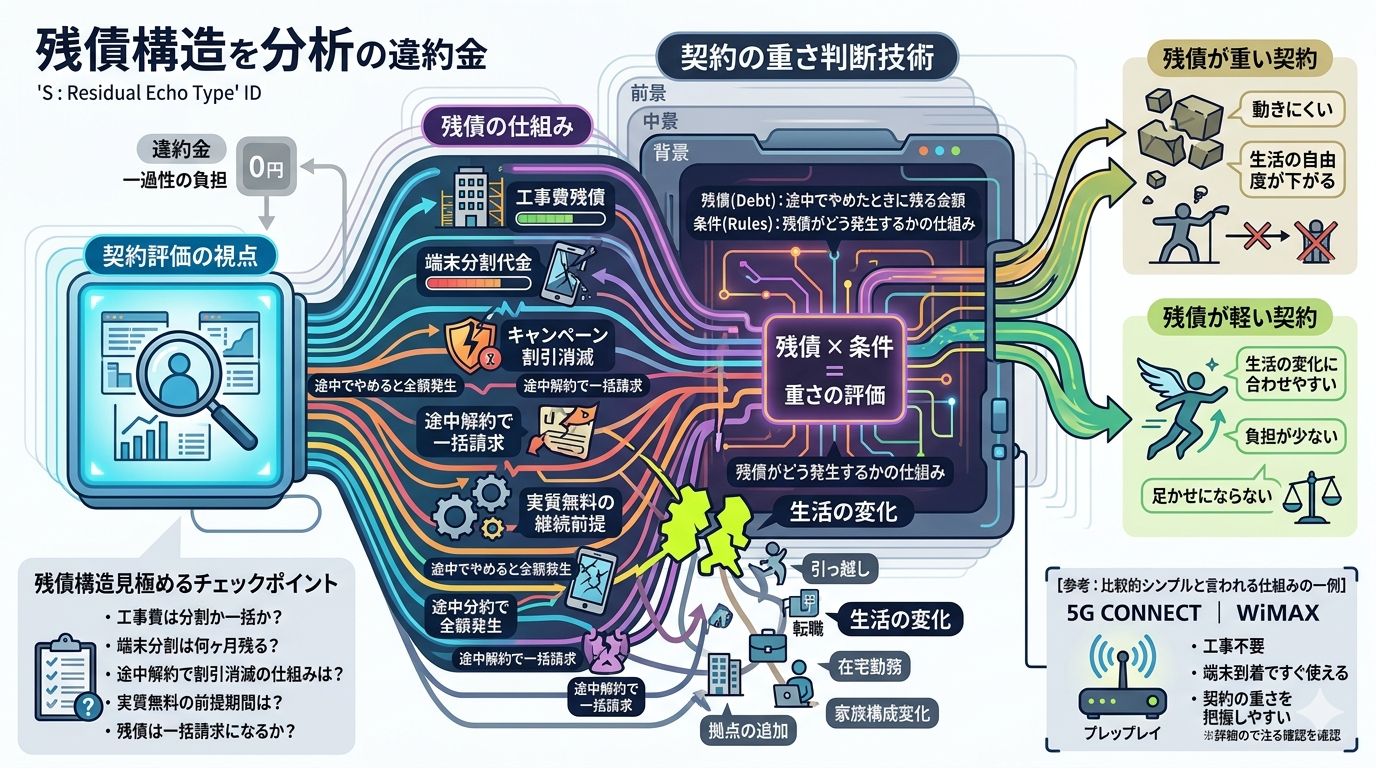

違約金ではなく「残債の仕組み」で契約の重さを評価する視点

という考え方だ。

■ 違約金より生活に影響する「残債の落とし穴」

違約金は分かりやすい。 でも、生活の中ではこんな場面が起きやすい。

- 違約金は0円なのに、工事費の残りが高額

- 端末代の分割が残っていて乗り換えられない

- 実質無料の条件が途中解約で無効になる

- キャンペーンの割引が途中で消える

こうした“ちょっとした負担”が積み重なると、 契約が生活の自由度を奪い始める。

■ 契約の重さを「残債 × 条件」で見る

契約の重さは、次の2つで決まる。

● ① 残債(Debt)

途中でやめたときに残る金額。

- 工事費の残り

- 端末代の残り

- 実質無料の未回収分

- キャンペーンの相殺分

残債が大きいほど、契約は重くなる。

● ② 条件(Rules)

残債がどう発生するかの仕組み。

- 何ヶ月利用で相殺されるか

- 途中解約で割引が消えるか

- 分割の残りが一括請求になるか

- キャンペーンの適用条件

条件が複雑なほど、生活の変化に弱くなる。

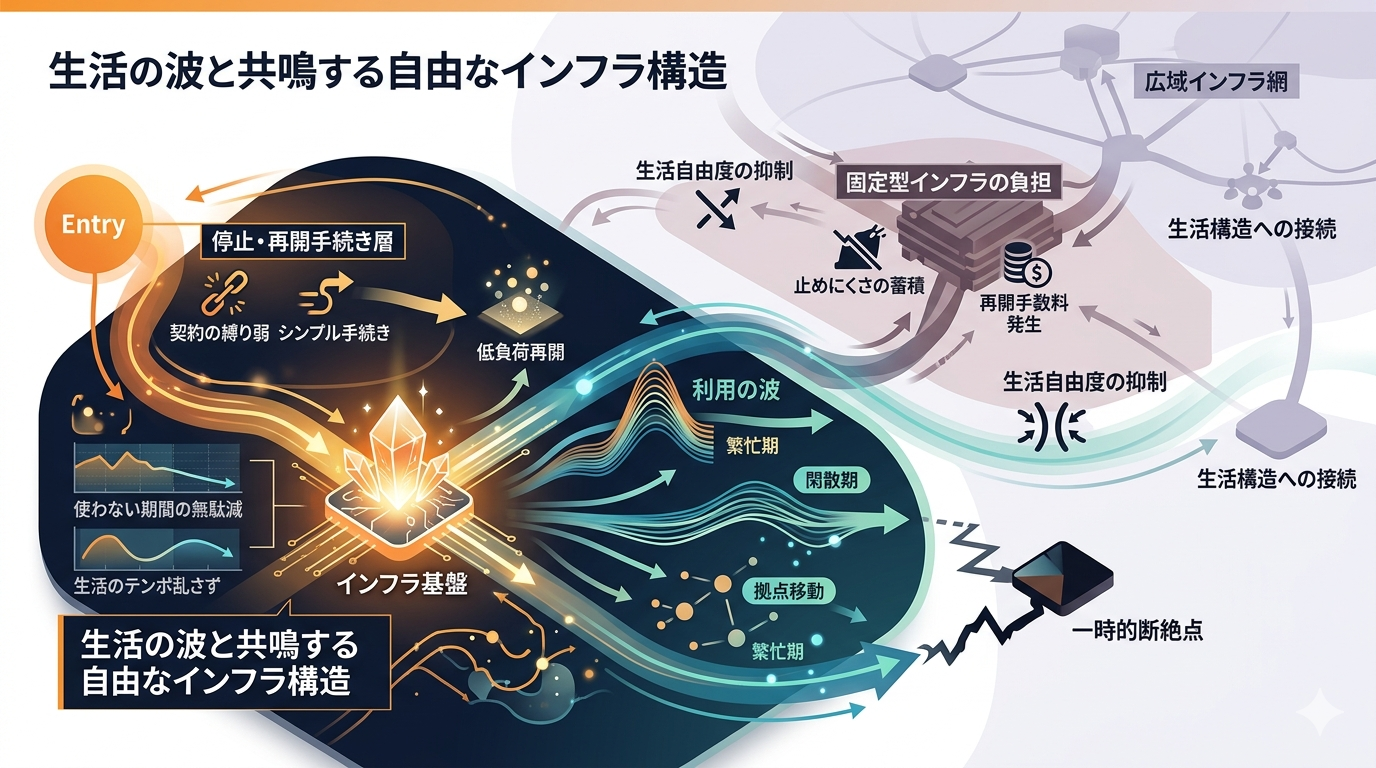

■ なぜ「残債の仕組み」が生活に効くのか

生活は、思ったより変わる。

- 引っ越し

- 転職

- 在宅勤務の増減

- 家族構成の変化

- 拠点の追加

こうした変化が起きたとき、 残債が重い契約は動きにくい。

一方で、残債が軽い契約は:

- 途中でやめても負担が少ない

- 生活の変化に合わせて切り替えやすい

- 契約が足かせにならない

- 無駄な固定費が発生しにくい

生活の自由度を守りやすい。

■ 残債構造を見極めるチェックポイント

契約前に、次の視点を確認するとリスクが減る。

- 工事費は分割か、一括か

- 端末代の分割は何ヶ月残るか

- 途中解約で割引が消える仕組みか

- 実質無料の条件は何ヶ月利用が前提か

- 残債が一括請求になるかどうか

- 生活の変化に合わせて動けるか

このあたりを押さえると、 契約の“本当の重さ”が見えやすくなる。

■ まとめ:契約は“違約金”ではなく“残債の仕組み”で判断する

違約金が0円でも、 残債が重ければ生活の自由度は下がる。

- 工事費の残り

- 端末代の残り

- 割引の相殺

- 実質無料の条件

これらを含めて契約の重さを判断することで、 生活の変化に強い選択がしやすくなる。

📌 ■ 残債の仕組みが比較的シンプルと言われる回線の一例

(※エリア・建物環境によって速度は変わるため、“使いやすさ”という観点での紹介)

■ homeルーターの実務(出口)

homeルーターを選ぶときは、 固定回線OS × 回線柔軟OS の観点で 「住所固定の制約が弱いサービス」を選ぶのが最適。

その条件を満たすのが WiMAX(5G CONNECT)。

5G CONNECT|WiMAX(公式)

コメント