〜そして、なぜ車は“普通の分割払い”がなくローンになるのか〜どうすればいいのかまで構造で整理する〜

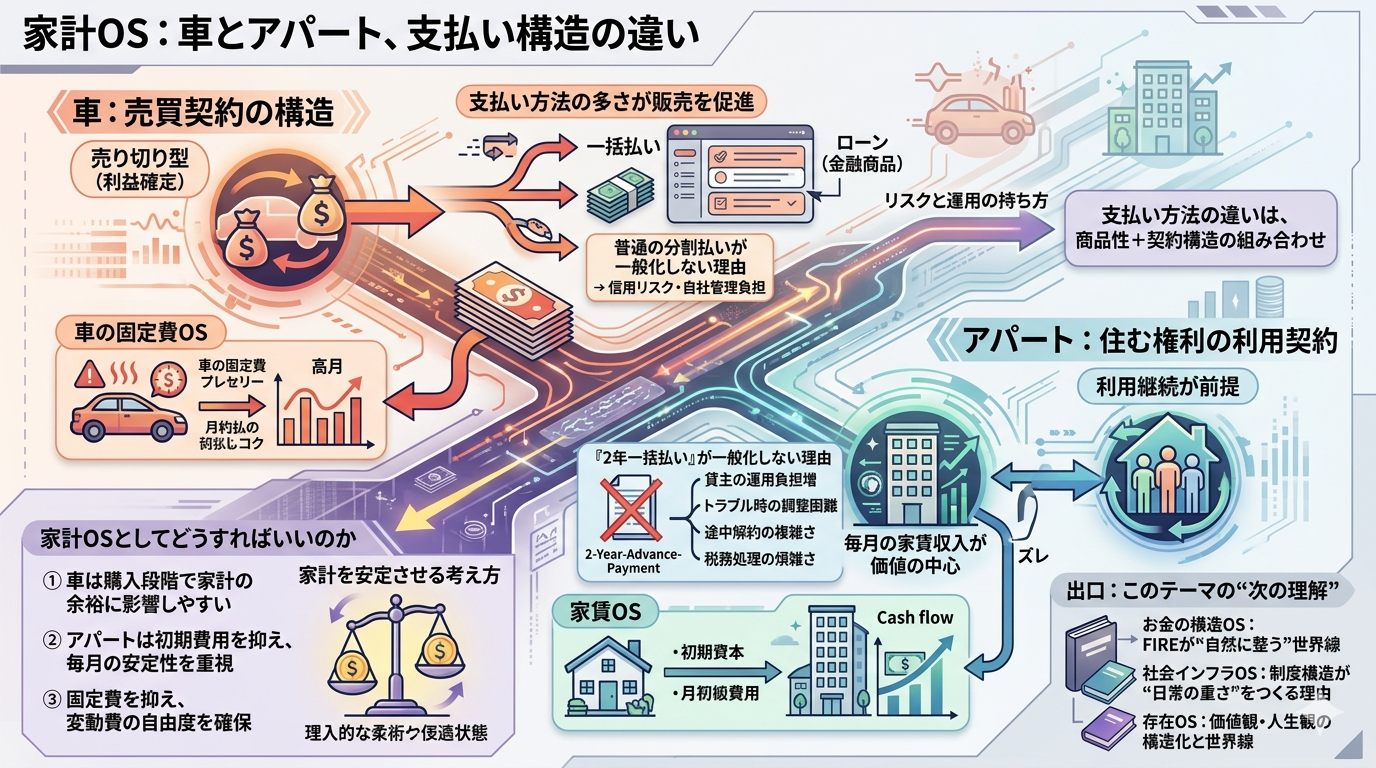

1|結論:大きな違いは、“契約の構造”にある

車とアパートはどちらも高額だが、 支払い方法の差は 商品そのものの性質と、それを扱う契約構造の組み合わせ で決まる。

- 車 → 所有権を移す売買契約

- アパート → 住む権利を一定期間利用する契約

この違いが、 一括/ローン/分割の可否 初期費用の重さ 支払いの柔軟性 といった仕組みの差につながっていく。

2|車に「一括」と「ローン」がある理由

●車は“売り切り型”なので、支払い方法が多いほど販売が進みやすい

車は 売買契約。 売る側は「売れた時点で利益が確定」するため、支払い方法が多いほど購入のハードルが下がる。

- 一括 → すぐ現金化

- ローン → 金融機関が立て替える

- 残クレ → 将来の買い替えを見据えた仕組み

つまり車の支払い方法は、 販売を後押しする仕組み として整えられている。

3|では、なぜ車に“普通の分割払い”がないのか

「3回払い」「12回払い」などの“ただの分割”が一般化しない理由はシンプル。

●車は高額で、分割を自社で管理する負担が大きい

販売店は金融機関ではないため、 利用者の信用調査や未払いリスクの管理を自前で行うのは現実的ではない。

そのため、 分割=金融商品(ローン)として扱うのが通常 になる。

ここで登場するのが 信用審査。 車の分割は「ローン」という形に整理される。

4|アパートに「2年一括払い」が一般化しない理由

●アパートは“住む権利を提供する契約”なので、前払いが増えるほど調整が難しくなる

アパートは 一定期間住む権利を利用する契約。 つまり「毎月の利用が続くこと」を前提にしている。

ここで2年分を先に受け取ると、貸主側には次のような負担が生まれる。

- 途中解約時の返金処理が複雑

- トラブル時に契約調整がしにくい

- 高額前払いは確認手続きが増える場合がある

- 税務処理が煩雑になる

- 毎月の家賃収入で経営しているため、キャッシュフローが崩れやすい

つまり、 長期前払いは貸主側の運用負担が大きくなりやすい。

そのため「2年一括払い」は制度としては存在しても、 一般化しにくい。

5|さらに構造的な理由:アパートは“毎月の安定収入”が価値

不動産オーナーにとって、 家賃は 毎月のキャッシュフロー が価値の中心。

- 車 → 売った瞬間に利益が確定

- アパート → 毎月の家賃が収益の本体

この違いが、 支払い方法の柔軟性の差 を自然につくり出している。

6|まとめ:車とアパートの支払い構造は「リスクと運用の持ち方」で決まる

●車

- 売買契約

- 支払い方法が多いほど販売が進む

- 分割は金融商品(ローン)として扱うのが一般的

●アパート

- 住む権利を一定期間利用する契約

- 長期前払いは運用負担が増えやすい

- 毎月の家賃収入が価値の中心

つまり、 支払い方法の違いは“商品性+契約構造”の組み合わせで決まる。

7|では、家計OSとしてどうすればいいのか

結論はシンプル。

●① 車は「家計の余裕に影響しやすい」

ローンは毎月の固定費を増やすため、 車は購入段階で、その後の家計の余裕に大きく影響しやすい。

→ 車の固定費OS

●② アパートは「初期費用を抑え、毎月の安定性を重視」

家賃は“毎月の安定性”が最重要。 初期費用を増やしても、家計の自由度が大きく上がるわけではない。

→ 家賃OS

●③ 家計OSの考え方として

「固定費を抑え、変動費の自由度を確保する」 これは家計を安定させやすい考え方の一つ。

8|出口:このテーマの“次の理解”はどこにつながるのか

今回の記事は「家計の支払い構造」を扱っているが、 本質的には “外側の仕組みが生活の世界線をどう形づくるか” というテーマに接続している。

●出口として自然につながる3冊

- お金の構造OS:FIREが“自然に整う”世界線のつくり方 https://amzn.to/4vecBSJ → 家計の固定費・変動費の構造を“世界線”として読む本体。

- 社会インフラOS──制度構造が“日常の重さ”をつくる理由 https://amzn.to/3Sn2Naj → 車・住宅の契約構造は「制度OS」の典型例。

- 存在OS──価値観・人生観の構造化と世界線の初期条件 https://amzn.to/3QDYkzA → 家計の選択は“価値観OS”の初期条件として世界線を決める。

.png)

コメント