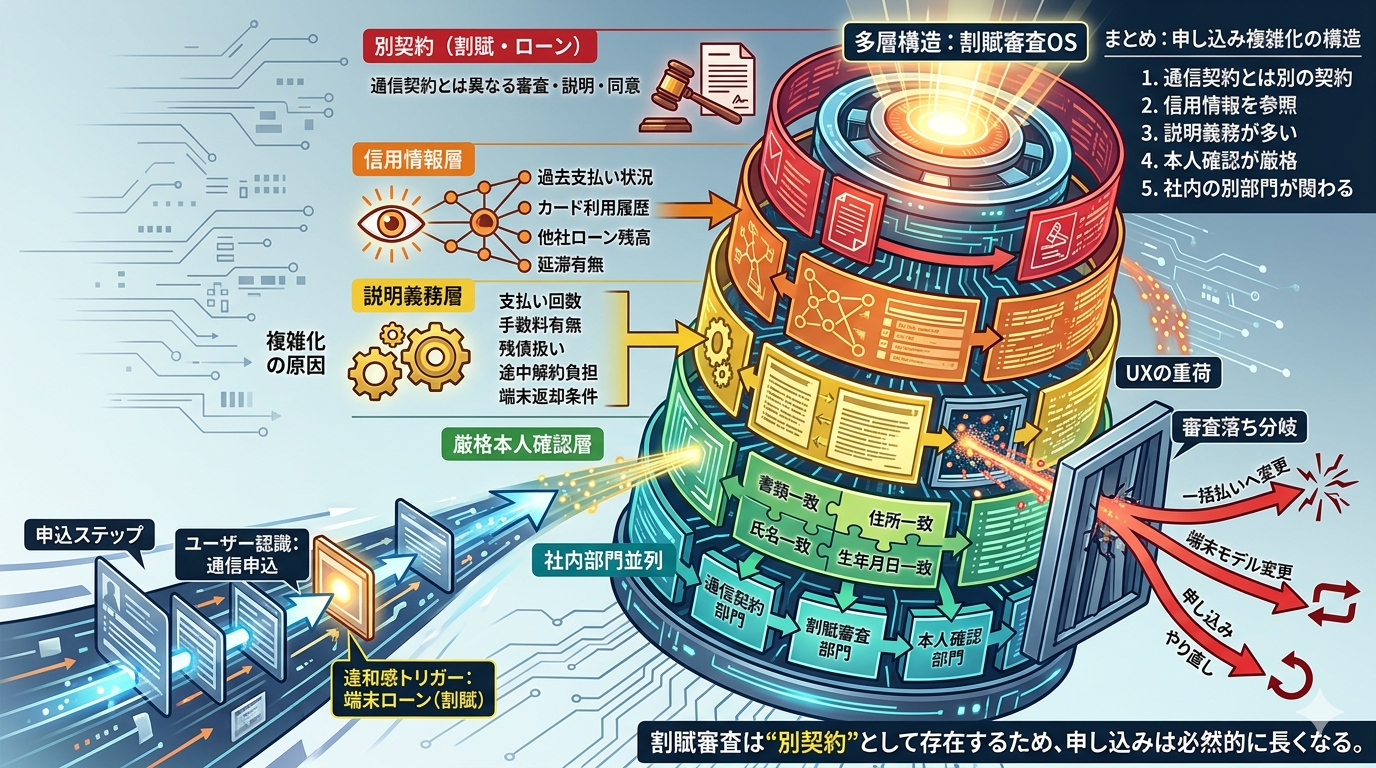

通信の申し込みが長く感じる理由のひとつに、 「端末の割賦審査(ローン審査)」が別レイヤーで存在する という構造がある。

ユーザーから見ると「通信契約を申し込んでいるだけ」に見えるが、 内部では 通信契約とローン契約の2つが同時に動いている。

この記事では、 端末の割賦審査が申し込みを複雑化させる“根本構造”を OS として整理する。

■ 割賦審査は“通信契約とは別の契約”として扱われる

端末を分割購入する場合、 通信契約とは別に ローン契約(割賦販売契約) が発生する。

- 通信契約:回線の利用契約

- 割賦契約:端末代金の分割支払い契約

この2つは法律上も別物で、 審査・説明・同意が完全に別レイヤーで必要になる。

■ 割賦審査には“信用情報”が関わる

割賦契約は、 クレジットカードやローンと同じく 信用情報機関 を参照する。

- 過去の支払い状況

- クレジットカードの利用履歴

- 他社ローンの残高

- 延滞の有無

これらを確認するため、 通信契約よりも時間と工程が増える。

■ 審査落ち時の“再選択”がUXを重くする

割賦審査に通らなかった場合、 ユーザーは次の選択を迫られる。

- 一括払いに変更する

- 端末を別モデルに変える

- 申し込み自体をやり直す

この“分岐”が発生するため、 申し込みフローが長く、複雑に見える。

■ 割賦契約には“説明義務”が多い

割賦販売法により、 通信会社はユーザーに対して多くの説明義務を負っている。

- 支払い回数

- 手数料の有無

- 残債の扱い

- 途中解約時の負担

- 端末返却の条件

これらを省略するとトラブルになるため、 画面が長くなるのは構造的に避けられない。

■ 割賦審査は“本人確認”とも密接に連動する

割賦契約は本人確認が厳格で、 通信契約よりも強いチェックが入る。

- 本人確認書類の一致

- 住所の一致

- 氏名の一致

- 生年月日の一致

これらが一致しないと審査が止まり、 手続きが長くなる。

■ 割賦審査は“社内の別部門”が担当している

通信会社の内部では、

- 通信契約部門

- 割賦審査部門

- 本人確認部門

が別々に動いている。

そのため、 ユーザーから見ると1つの申し込みでも、 内部では複数の審査が並列で走っている。

これが“長さ”の正体。

■ まとめ

端末の割賦審査が申し込みを複雑化させるのは、

- 通信契約とは別の契約だから

- 信用情報を参照するから

- 説明義務が多いから

- 本人確認が厳格だから

- 社内の別部門が関わるから

という 多層構造が重なっているため。

ユーザーが迷うのは、 理解力の問題ではなく 構造の問題 だ。

■ 締めの一行

割賦審査は“別契約”として存在するため、申し込みは必然的に長くなる。

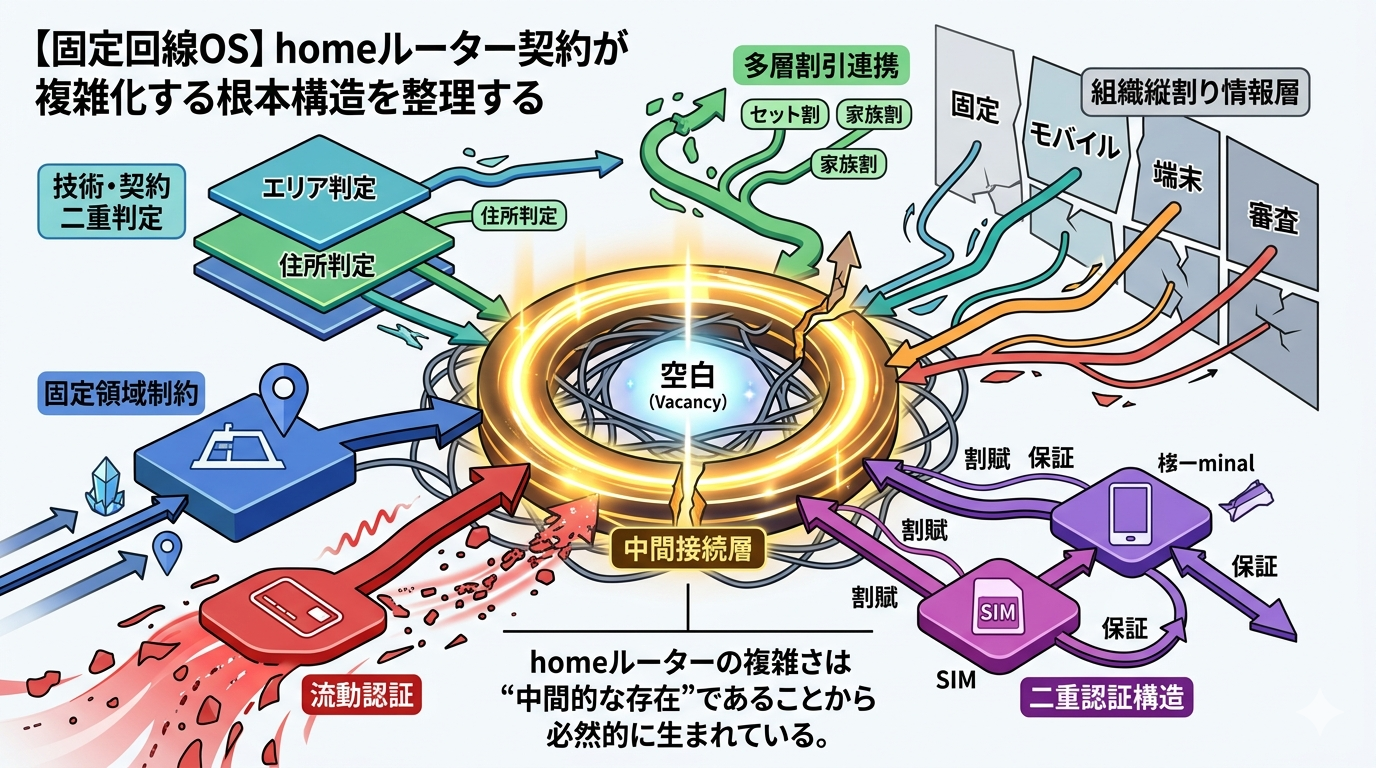

■ homeルーターの実務(出口)

homeルーターを選ぶときは、 固定回線OS × 回線柔軟OS の観点で 「住所固定の制約が弱いサービス」を選ぶのが最適。

その条件を満たすのが WiMAX(5G CONNECT)。

5G CONNECT|WiMAX(公式)

コメント